组件成本分为硅成本和非硅成本两部分,其中硅成本主要指的是电池片的采购或者生产成本,其他均归为非硅成本,主要为封装成本。随着主产业链的价格在过去十余年的快速下降,电池成本的占 比已经从2010 年的91%下降至2019 年的 50%以下;到了2020 年初,历经 2019Q3 大量 PERC 产能释放的电池片价格大跌后,电池片价格趋于稳定,而组件价格近来有所下滑,导致;从成本结构来看,非硅占比最高的边框、玻璃、EVA 等均有一定大宗 商品价格属性,其边际成本主要取决于上游原料价格;而电池片处于景气底部,上游仅有单晶硅片 仍有一定利润;因此,在单一的降本空间持续缩小的背景下,组件环节通过技术创新来提高效率, 从而摊薄每瓦成本也是未来重要的发展方向。

回顾电池片和组件历史价格,虽然阶段性存在电池片由于技术更迭导致的供需反转(如 PERC 取 代常规 BSF),从而提高了电池片的成本占比,但长期仍然是电池片成本占比的不断下降,非硅成本占比的不断上升的趋势。一般来说,阶段性的电池片价格比重的低点可以认为是电池片供需环 境最宽松的时候,也是电池厂商实现最大让利阶段;可以看出,低点的位置持续下探,这意味着不 考虑供需周期波动的情况下,电池片的成本占比的确是持续下降的;而我们认为光伏行业历经十余 年的发展,各个环节的研发生产均取得长足进步,不存在产能瓶颈,过剩将成为光伏行业的“新常 态”,因此长期来看电池片成本占比下降的趋势预计仍将维持。

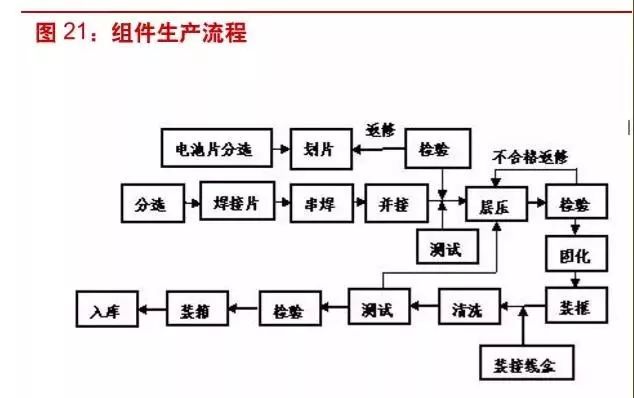

1)单焊和串焊的连接环节,即先将电池 片通过汇流条通过串并联将正负极连接,并引出引线,得到电池串;

2)叠层和层压的封装环节, 叠层是将组件串、玻璃和切割好的 EVA、背板,按照一定的层次铺好,层压则是通过抽真空将组 件内的空气抽出,然后加热使 EVA 融化将上下表面粘结在一起,最后冷却取出。层压是组件生产 最为关键的一步,对 EVA 的质量和稳定性也有所要求。

3)修边、装框和接线盒粘结的收尾环节, 修片是将 EVA 融化后由于压力向外延伸固化形成的毛边切除,装框则是将安装铝边框提高组件强 度,最后将引线和接线盒相连,利于其他设备的连接;

4)组件测试,对组件的功率进行标定,并 测试其稳定性和可靠性。从整个生产流程来看,传统组件生产工艺成熟,并不存在高难度的工艺和 设备要求,技术壁垒较低。

硅成本的下降主要依靠电池片成本和价格的下降。2016 年以来,随着单多晶市场份额的逆转,电 池价格在过去三年里下降了 2/3,其驱动力一方面来自单晶硅片成本的快速下降,另一方面来自 PERC 技术渗透率提升大幅提高了电池转换效率。截至 2019 年,单晶产品市占率已接近 70%,到 2020 年可能接近 90%,轰轰烈烈的单晶已步入尾声。

纵观产业链上游环节,硅料环节处于产能扩张末期,扩产周期长,供需将在未来几个季度边际改善, 同时低电价产能转移后进一步降本空间较小;硅片环节处于单多晶替代的末期,单晶硅片龙头目前 毛利率高达 35%左右,而随着行业单晶硅片产能高速扩张,2020 年中将面临供需反转,届时硅片 存在一定的让利空间;根据我们在之前系列报告的测算和产业链最新调研结果,我们预计理想情况 下,单晶硅片价格降至 2.2 元/片(含税),相比目前约有 0.1-0.15 元/W 的让利空间。这部分释放 后,后续硅片的降价速度将会趋缓。

电池片的非硅成本下降主要来自提高电池效率、提高生产效率和降低银浆成本。目前 PERC 电池 片量产效率可达 22.5%,我们预计该技术路线%;经历一轮新产能释放后, 设备生产效率短时间也难以出现显著提高;而银浆成本在 MBB 的成熟和国产化的推进后已取得一 定成果。根据我们在《光伏产业研究系列报告(4):电池—从新兴到成熟,行业属性迎来历史性 一跃》中的测算,理想的电池片总成本可降至 0.5 元/W,其中电池片长期可贡献 0.08 元/W 的让 利空间。但这个过程不同于过去依靠技术迭代的跃进式发展,而是依赖工艺优化的内生驱动力缓 慢推进,电池片降本速度同样趋缓。

一体化组件厂商硅成本有一定优势,但需要平衡较大资本开支风险。电池片可以分为一体化生产和 第三方采购两类。从目前来看,领先的组件厂商均会配置 60%以上的自有电池片产能配套,实现 一体化生产。一体化的优势在于能够将上游的利润向下滚动留存至组件环节,提高毛利率,平缓盈 利波动;劣势在于单位产能的投资加大,对于资本开支和资金的压力较大,同时资产负债率通常也会有所上升,当出现技术更迭时风险较高。除隆基和晶科外,其他组件厂商的硅片布局较少,因此 硅成本差异主要体现在电池产线的先进性和工艺管控上。

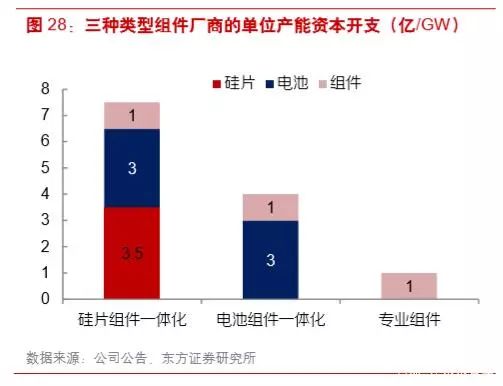

向上一体化能提高毛利率和 ROA。如果考虑单晶硅片-组件一体化和电池-组件一体化两种垂直一 体化模式的话,我们测算目前前者一线%左右,后者的毛利率在 12%左右。从 资本开支来看,硅片、电池和组件环节的单位投资约分别为 3.5,3,1 亿元/GW 左右;从 ROA 角 度,完全满产情况下硅片-组件一体化厂商可达 24%,电池-组件一体化为 8%,专业组件厂商为负。

但光伏垂直一体化同时也意味着较大风险,一方面是传统技术上的设备迭代,另一方面是新技术的 颠覆性风险。一旦发生,老产能的盈利能力将会大幅下降,成为“无效”资产,巨大的折旧压力会 直接影响公司长期的盈利能力。因此,我们预计各大组件厂商仍将维持一定的电池片缺口,平衡盈利和风险;从长期来看,这种策略使得各家龙头的硅成本相差不会过大。

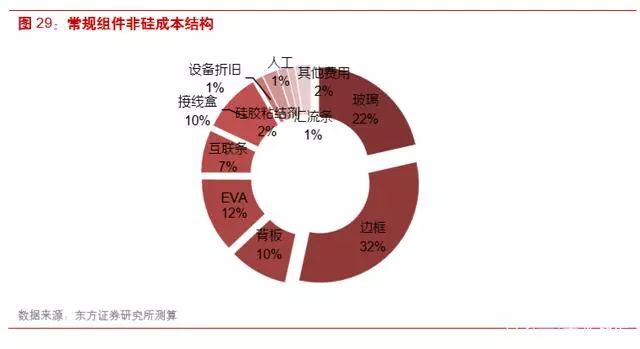

非硅成本包括辅材、设备折旧、人工和能源等,在目前设备完全国产化,自动化程度较高的情况下, 辅材占非硅成本 95%以上,铝边框、玻璃、EVA 和背板是占比最高的四项。

铝边框非硅成本占比约为 32%,其为大宗商品定价模式,采用铝锭实时价格+加工费确定。从铝边 框的单价和铝锭的价格来看,两者走势同步性较高;同时从涨跌幅来看,近年来铝边框的加工费已 有所下降。考虑到铝边框供应商较多,市场已经过充分议价,厂商毛利率在 10%-13%,和费用率 接近,预计这部分的成本将随着铝价波动,下降空间有限。

玻璃非硅成本占比约为 22%,其价格长期有小幅让利空间,中短期受供需格局影响议价能力弱。 从历史来看,光伏玻璃价格虽然持续下降,但降幅低于组件;从今年的价格走势来看,光伏玻璃已 经历经四次涨价,除了四月底的一次因为税改调价外,其余三次均为主动涨价,反映了行业供需偏 紧的情况。根据我们的模型测算,2020 年光伏玻璃仍将维持供需紧平衡,预计价格保持景气;2021 年行业产能释放相对充足,但能否缓解供需还需看当年的装机需求。虽然目前价格下龙头毛利率可 达 35%左右,但紧缺下边际产能的成本仍较高,价格有所支撑;从长期来看,随着信义光能和福 莱特的低成本产能逐步开出,行业产能仍将继续出清,预计边际成本线会有所下移,玻璃长期价格 或有所回调。

EVA 胶膜非硅成本占比约为 11%,其成本已充分优化,龙头掌握定价权。从胶膜龙头福斯特 EVA 胶膜的单位售价和成本来看,胶膜的成本和价格在近几年已进入稳定波动期,普通 EVA 胶膜的配 方和工艺流程均已充分优化,进一步下降空间非常有限,毛利率预计稳定在 20%。从龙二和龙三 海优威和斯威克来看,其净利率也在 5%以下,利润较薄,因此预计 EVA 胶膜的价格也难以压缩。

背板非硅成本占比约为 10%,其近年来市场竞争激烈,价格大幅下降,厂商毛利率持续下行。根 据赛伍技术招股说明书,各大背板厂商的毛利率在近年来持续下行,主要原因在于市场竞争日趋激 烈,售价持续下行,而成本下降速度未同比匹配。从中长期来看,我们认为背板和 EVA 胶膜的产 品特点较为类似,在格局稳定后的毛利率水平在 20%左右较为合理,背板价格同样难以大幅下降。

焊带非硅成本占比约 7%,厂商竞争充分,近年来毛利率下降明显。焊带指的是在铜带表面涂覆一 层均匀厚度的锡基焊料,按用途可以分为互联带(连接电池片,焊接与电池片栅线上)和汇流带(连 接电池串和接线盒)。目前国内太阳能光伏焊带生产企业约 90 家,国外 20 余家,竞争较为充分。从成本来看,光伏焊带的原材料主要为铜和锡,直接材料成本占比 90%以上,因此行业特点和铝 框较为类似;以行业龙头宇邦新材为例,其毛利率从 2014 年前后的 30%+降至 2017H1 的 10%。

【科技赋能】中建八局国产1500吨级碳纤维索发布会 12月27日,中建八局国产1500吨碳纤维索发布会暨应用技术研讨会在上海美的全球创新园区项目成功 ......More>>

国内跨高铁最大悬臂转体桥在青成功转体 莱荣铁路跨青荣城际铁路转体桥重量18000吨,长度233.6米,转体高度23.6米,施工工艺采用 ......More>>